Tabla de Contenidos:

ToggleCuando los referidos se agotan, la segmentación salva tu cartera. Descubrí cómo Sofía multiplicó sus pólizas con listas y estrategia multicanal.

El día que el teléfono dejó de sonar

Hay un momento que todo productor de seguros conoce. No lo dicen en voz alta. Lo sienten en el estómago cuando abren la agenda y ya no hay nadie nuevo a quien llamar.

Sofía Reyes lo vivió un martes a las diez de la mañana.

Treinta y cuatro años. Cuatro años en el rubro. Un portfolio que había construido llamada por llamada, primo por primo, vecino por vecino. Ese día miró la pantalla de su celular y se dio cuenta de algo que no tenía vuelta atrás: había llegado al fondo del pozo de los conocidos.

Todos sus familiares ya tenían su póliza con ella. Los amigos también. Los amigos de los amigos, casi todos. Y los referidos que esos referidos le habían dado estaban, en el mejor de los casos, “pensándolo”.

El mercado cálido se había enfriado.

Sofía era buena en lo suyo. Sabía escuchar, sabía explicar coberturas, sabía negociar con las compañías. El problema no era su habilidad. El problema era que había confundido una red de vínculos personales con una estrategia comercial. Y esas dos cosas, aunque parezcan lo mismo cuando arranca el negocio, no lo son para nada.

La búsqueda de respuestas

Ese mismo mes, la empresa para la que trabajaba como productora independiente organizó una jornada de capacitación. Sofía fue sin muchas expectativas. Esas charlas solían tener demasiada teoría y poco para llevarse a la práctica el lunes siguiente.

Se sentó al lado de Valeria, una productora de otra zona con diez años de experiencia y una cartera el doble de grande que la suya.

En el break del mediodía, Sofía le fue sincera. Le contó el problema. Valeria la escuchó sin interrumpirla, asintiendo como quien reconoce algo que ya vivió.

—Yo pasé exactamente por eso —le dijo—. Y cometí todos los errores posibles antes de encontrar lo que funcionaba.

El primero de esos errores, según Valeria, había sido creer que Google Ads iba a resolver el problema.

El malentendido de Google Ads y las redes sociales

Sofía había pensado en eso también. Publicidad en Instagram, quizás algo en Google. Sonaba lógico: más visibilidad, más consultas.

Valeria la frenó con una pregunta simple.

—¿Qué hace alguien cuando busca “seguro de auto” en Google?

Sofía pensó un segundo. —Busca opciones, compara precios…

—Exacto. Está en modo comparación. Está viendo quince pestañas al mismo tiempo. Tu competencia también está ahí. Y el que llega primero a esa puja suele ser el que tiene más presupuesto, no el que tiene mejor servicio.

El punto de Valeria era otro. Google Ads y las redes sociales capturan demanda existente o generan awareness masivo. Son herramientas poderosas, nadie lo discute. Pero para un productor independiente con zona de acción acotada y presupuesto limitado, el costo por lead calificado suele ser demasiado alto. Y encima, ese lead llegó a vos de rebote: estaba buscando seguros en general, no a vos en particular.

—Lo que yo necesitaba —explicó Valeria— no era que me encontraran. Era encontrar a ellos primero.

El descubrimiento: listas segmentadas y estrategia multicanal

Fue una compañera de otro panel en esa misma jornada quien le había recomendado a Valeria, tiempo atrás, trabajar con Base Sur Digital.

“Al principio me pareció anticuado”, reconoció Valeria con una sonrisa. “Pensé: ¿listas? ¿Como en los años noventa?

Pero cuando vi la segmentación que podían hacer, entendí que no tenía nada que ver con lo que yo imaginaba.”

La diferencia fundamental estaba en la precisión. No se trataba de comprar un listado genérico de personas con autos. Se trataba de recibir una base construida con criterios múltiples y cruzados, diseñada específicamente para el radio de acción de Valeria.

Sofía escuchó, tomó nota, y esa tarde pidió los datos de contacto.

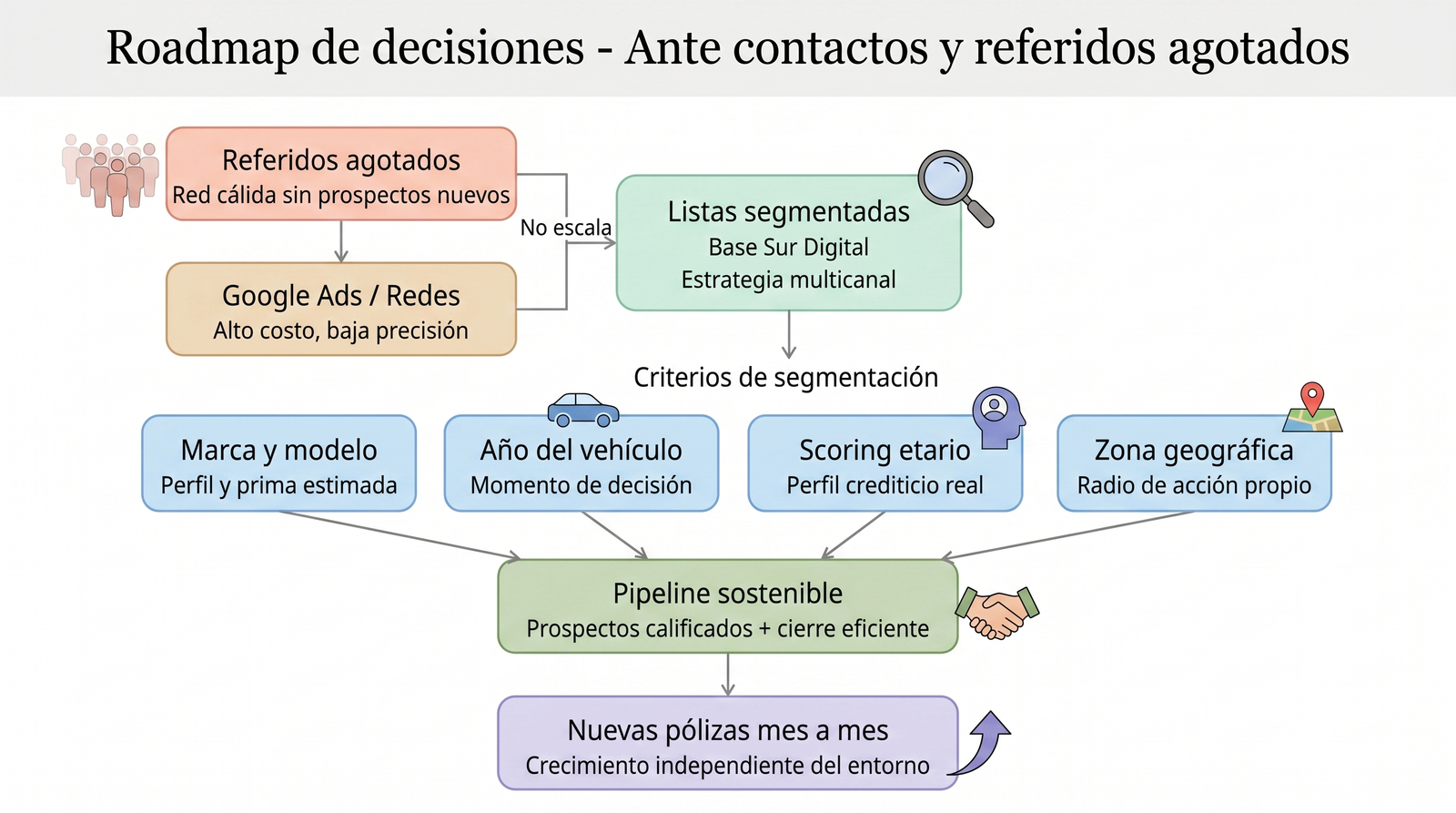

La lógica detrás de la segmentación: por qué importa cada criterio

Cuando Sofía habló por primera vez con el equipo de Base Sur Digital, la primera pregunta que le hicieron no fue cuántos registros quería. Fue: ¿A quién querés llegar, específicamente?

Esa pregunta la descolocó un poco. Y también la hizo pensar por primera vez en su cliente ideal de verdad, no el que había tenido hasta ahora, sino el que quería tener.

Marca y modelo: el precio anticipa la prima

No todos los autos tienen el mismo costo de seguro. Un propietario de una pickup premium de una marca alemana tiene un perfil de riesgo y un poder adquisitivo distintos al dueño de un utilitario económico. Segmentar por marca y modelo le permite a Sofía adaptar la propuesta de valor antes de hacer el primer contacto.

Si trabajás coberturas altas, no tiene sentido hablarle a alguien con un auto que raramente contrata más allá del seguro obligatorio. Es energía tirada.

Año del vehículo: el momento del ciclo importa

Un auto de dos o tres años está en el momento en que el propietario empieza a replantear si la cobertura inicial del concesionario sigue siendo la mejor opción. Uno de diez años tiene una lógica completamente distinta. La segmentación por año permite encontrar a las personas en el momento justo de su ciclo de decisión.

Timing es todo en ventas de seguros. Y la base te dice cuándo es el momento.

Rango etario por scoring: el perfil más allá de la edad

Cuando la base incluye variables de scoring crediticio, el rango etario deja de ser solo un número y se convierte en un predictor de comportamiento. Un profesional de entre cuarenta y cincuenta años con historial de pago sólido no es el mismo prospecto que alguien de la misma edad con un perfil de crédito volátil.

Sofía tardó un momento en entender esto. Después entendió que era exactamente la diferencia entre llamar a cien personas para cerrar una póliza o llamar a veinte.

Zona geográfica: tu radio de acción, no el de todos

Este fue, quizás, el criterio que más le impactó. Sofía tenía claro en qué barrios y localidades podía operar con eficiencia real: donde podía ir a una reunión, donde conocía las particularidades del tránsito y del parque automotor local, donde su nombre podía circular por boca a boca.

La base se construye respetando ese radio. No te mandan prospectos de todo el país para que elijas. Te mandan prospectos de tu zona, los que tienen sentido para tu operatoria real.

La estrategia multicanal: el correo no es lo único

Con la base segmentada en mano, Valeria le explicó a Sofía algo que ella también había aprendido a las malas: enviar un solo correo y esperar resultados no es una estrategia. Es un deseo.

La estrategia multicanal implica combinar puntos de contacto. El correo directo, bien redactado y personalizado, abre la puerta. Pero es el seguimiento telefónico el que genera la conversación. Y en algunos segmentos, un mensaje de WhatsApp al número de contacto disponible en la base puede ser el toque que rompe el hielo.

No se trata de bombardear. Se trata de estar presente en el canal correcto, en el momento correcto, con el mensaje correcto para ese perfil específico.

“Una lista sin estrategia de contacto es solo papel.

Una estrategia sin lista segmentada es solo ruido.”

Apoyo visual — Roadmap de decisiones

Esta representación consolida visualmente lo que acabás de leer en la historia de Sofía. No la leas antes del texto: su sentido pleno surge del contexto narrativo.—

Los primeros resultados de Sofía

Tres semanas después de esa jornada de capacitación, Sofía recibió su primera base segmentada.

Cuatrocientos cuarenta registros. Vehículos de entre dos y seis años de antigüedad, de marcas del segmento medio-alto, dentro de los cuatro kilómetros que ella podía atender sin fricciones. Scoring positivo en la mayoría de los casos.

La primera semana llamó a ochenta personas. Veintidós atendieron. De esas veintidós, siete agendaron una reunión o pidieron una cotización. Dos cerraron en la primera semana.

No era el volumen del inicio de su carrera. Era mejor: era predecible.

Por primera vez en meses, Sofía podía proyectar. No esperaba que le llegara un referido. Sabía que el martes iba a llamar a este grupo, el jueves a este otro, y que de ese proceso iban a surgir contactos, y de los contactos, cotizaciones, y de las cotizaciones, pólizas.

Eso es lo que cambia cuando pasás de trabajar con relaciones a trabajar con un sistema.

¿Qué harías vos?

Pensá en tu cartera actual. ¿Cuántos de tus clientes vinieron por referidos de otros clientes? ¿Cuántos llegaron por alguna acción tuya hacia afuera de tu red?

Si la respuesta al primer número es mucho mayor que al segundo, ya sabés dónde está el límite de tu crecimiento.

La pregunta no es si tenés que cambiar. La pregunta es cuándo.

Un primer paso concreto que podés dar hoy: definir con precisión el perfil del cliente que mejor te rinde. Marca del vehículo, rango de año, zona donde operás. Con esos tres datos ya podés tener una conversación seria sobre qué tipo de base tiene sentido para vos.

Contáctanos hoy mismo y comienza a transformar tus datos en resultados!

![]()

![]()

“Hacemos que tus campañas hablen directo al corazón de tus clientes”